JFK e la Federal Reserve un Delitto Perfetto per Dominare il Mondo

Il delitto di John Fitzgerald Kennedy fu un crimine perfetto sotto tutti i punti di vista, ma non per la sua dinamicità intrinseca che faceva acqua da tutte le parti, ma per la solidale complicità di tutti i paesi del mondo che hanno chiuso un occhio su tutto quello che il delitto in sé rappresentava.

E’ in programma un documento unico al mondo nel suo genere, in simbiosi con quello del Fratello Robert, che offrirà ai frequentatori di Toba60 l’opportunità di prendere consapevolezza su come gli sviluppi attuali siano in stretta relazione con i fatti del passato che mai come ora si evidenziano in tutta la sua devastate opera distruttiva e sociale in tutto il mondo.

Una mia considerazione personale su John kennedy

Egli era il presidente degli Stati Uniti in carica ma il ruolo che suo Fratello Robert ebbe era determinante per non dire primario e questo all’interno dell’establishment lo sapevano molto bene, ciò fu uno dei motivi per cui anticiparono la sua morte in prospettiva di una certa ascesa alla casa Bianca.

Oltre al ruolo che avrebbe dato alla Federal Reserve, come giurista avrebbe ristrutturato tutte le cariche legate ai servizi segreti e dato imput a riforme istituzionali rivoluzionarie che avrebbero raso al suolo ogni ingerenza privata.

Egli aveva una capacita un unica nel suo genere, quella di non colpire il potere direttamente ma togliendo loro le basi da cui questo scaturisce.

E’ già in programmazione un editoriale che metterà ognuno di voi in condizione di conoscere come le élite manipolano miliardi di persone, ma la cosa più’ imporrante e’ che verranno spiegate tutte le azioni sociali che si possono mettere in campo utilizzando gli stessi strumenti fondati sullo studio della psicologia sociale, l’antropologia e della sociologia che essi stessi utilizzano per far si che le masse facciano le cose più stupide del mondo e le supportano pure con accanimento terapeutico.

E’ ora che alle problematiche si affianchino le soluzioni cercando di fare qualcosa, perché nessuno spiega mai sia a livello individuale che collettivo come agire.

I migliori psicologi sociali del mondo ci hanno messo a nostra disposizione tutti gli strumenti per vivere bene, il problema e’ che ad usare questi stratagemmi sono stati coloro che volevano i contrario.

Rimanete in attesa, ma nel frattempo non state con le mani in mano e…..

potete cominciare leggendo con attenzione questo fantastico articolo che vi dará un idea di quelli che sono alcuni dei problemi a cui si andrá incontro.

Toba60

JFK e la Federal Reserv

Il 4 giugno 1963, un decreto presidenziale praticamente sconosciuto, l’ordine esecutivo 11110, fu firmato con l’autorità di spogliare fondamentalmente la Federal Reserve Bank del suo potere di prestare denaro al governo federale degli Stati Uniti ad interesse. Con un tratto di penna, il presidente Kennedy dichiarò che la Federal Reserve Bank, di proprietà privata, sarebbe presto fallita.

La Christian Law Fellowship ha esaustivamente ricercato questa questione attraverso il Registro Federale e la Biblioteca del Congresso. Possiamo ora concludere con sicurezza che questo Ordine Esecutivo non è mai stato abrogato, emendato o superato da nessun Ordine Esecutivo successivo.

In parole povere, è ancora valido.

Quando il presidente John Fitzgerald Kennedy – l’autore di Profiles in Courage firmò questo ordine, restituì al governo federale, in particolare al Dipartimento del Tesoro, il potere costituzionale di creare ed emettere moneta – denaro – senza passare attraverso la privata Federal Reserve Bank. L’ordine esecutivo 11110 del presidente Kennedy [il testo completo è mostrato più avanti] diede al Dipartimento del Tesoro l’autorità esplicita: “emettere certificati d’argento contro qualsiasi lingotto d’argento, argento o dollari d’argento standard nel Tesoro”.

Questo significa che per ogni oncia d’argento nel caveau del Tesoro degli Stati Uniti, il governo poteva introdurre nuova moneta in circolazione sulla base dei lingotti d’argento fisicamente detenuti lì. Come risultato, più di 4 miliardi di dollari di United States Notes furono messi in circolazione in tagli da 2 e 5 dollari. Le United States Notes da 10 e 20 dollari non furono mai messe in circolazione, ma erano in corso di stampa da parte del Dipartimento del Tesoro quando Kennedy fu assassinato.

Appare ovvio che il presidente Kennedy sapeva che le banconote della Federal Reserve usate come presunta valuta legale erano contrarie alla Costituzione degli Stati Uniti d’America.

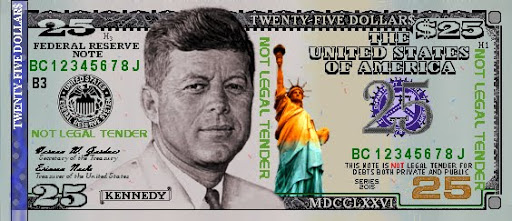

Le “United States Notes” furono emesse come una valuta senza interessi e senza debito, sostenuta da riserve d’argento nel Tesoro degli Stati Uniti. Abbiamo confrontato una “Federal Reserve Note” emessa dalla banca centrale privata degli Stati Uniti (la Federal Reserve Bank a/k/a Federal Reserve System), con una “United States Note” del Tesoro degli Stati Uniti emessa dall’ordine esecutivo del presidente Kennedy.

Sembrano quasi simili, tranne che una dice “Federal Reserve Note” in alto mentre l’altra dice “United States Note”. Inoltre, la Federal Reserve Note ha un sigillo verde e un numero di serie mentre la United States Note ha un sigillo rosso e un numero di serie.

Il presidente Kennedy fu assassinato il 22 novembre 1963 e le United States Notes che aveva emesso furono immediatamente tolte dalla circolazione. Le Federal Reserve Notes continuarono a servire come valuta legale della nazione. Secondo il Servizio Segreto degli Stati Uniti, il 99% di tutta la “valuta” cartacea degli Stati Uniti in circolazione è costituito da Federal Reserve Notes.

Kennedy sapeva che se le United States Notes sostenute dall’argento fossero state ampiamente diffuse, avrebbero eliminato la domanda di Federal Reserve Notes. Questa è una questione molto semplice di economia. Le USN erano sostenute dall’argento e le FRN non erano sostenute da nulla di valore intrinseco.

L’ordine esecutivo 11110 avrebbe dovuto impedire che il debito nazionale raggiungesse il suo livello attuale (praticamente tutti i quasi 9.000 miliardi di dollari di debito federale sono stati creati dal 1963) se LBJ o qualsiasi altro presidente successivo lo avesse applicato.

Avrebbe quasi immediatamente dato al governo degli Stati Uniti la capacità di ripagare il suo debito senza andare alle banche private della Federal Reserve e farsi pagare gli interessi per creare nuova “moneta”. L’Ordine Esecutivo 11110 diede agli Stati Uniti la capacità di creare, ancora una volta, il proprio denaro sostenuto dall’argento e dal valore reale che vale qualcosa.

Sempre secondo le nostre ricerche, appena cinque mesi dopo l’assassinio di Kennedy, non vennero più emessi nemmeno i “Silver Certificates” della serie 1958, che vennero successivamente rimossi dalla circolazione. Forse l’assassinio di JFK fu un avvertimento per tutti i futuri presidenti di non interferire con il controllo privato della Federal Reserve sulla creazione di denaro.

Sembra molto evidente che il presidente Kennedy sfidò i “poteri che esistono dietro la finanza statunitense e mondiale”. Con vero coraggio patriottico, JFK affrontò coraggiosamente i due veicoli di maggior successo che sono stati usati per far salire il debito:

1) La guerra (Vietnam)

2) La creazione di denaro da parte di una banca centrale privata. I suoi sforzi per avere tutte le truppe statunitensi fuori dal Vietnam entro il 1965, combinati con l’ordine esecutivo 11110, avrebbero distrutto i profitti e il controllo della privata Federal Reserve Bank.

Ordine esecutivo 11110

MODIFICA DELL’ORDINE ESECUTIVO N. 10289 MODIFICATO, RELATIVO ALLO SVOLGIMENTO DI ALCUNE FUNZIONI CHE RIGUARDANO IL DIPARTIMENTO DEL TESORO.

In virtù dell’autorità conferitami dalla sezione 301 del titolo 3 del Codice degli Stati Uniti, si ordina quanto segue:

SEZIONE 1

L’ordine esecutivo n. 10289 del 19 settembre 1951, come modificato, è ulteriormente modificato – (a) aggiungendo alla fine del paragrafo 1 la seguente lettera (j): “(j) L’autorità conferita al Presidente dal paragrafo (b) della sezione 43 della Legge del 12 maggio 1933, e successive modifiche (31 U.S.C. 821 (b)), di emettere certificati d’argento a fronte di qualsiasi lingotto d’argento, argento o dollari d’argento standard del Tesoro non detenuti in quel momento per il rimborso di qualsiasi certificato d’argento in circolazione, di prescrivere i tagli di tali certificati d’argento e di coniare dollari d’argento standard e moneta d’argento sussidiaria per il loro rimborso,” e (b) revocando le lettere (b) e (c) del suo paragrafo 2.

SEZIONE 2.

La modifica apportata dal presente decreto non pregiudica alcun atto compiuto, né alcun diritto maturato o maturando, né alcuna causa o procedimento avuto o iniziato in qualsiasi causa civile o penale prima della data del presente decreto, ma tutte queste passività continueranno e potranno essere fatte valere come se tali modifiche non fossero state apportate.

JOHN F. KENNEDY LA CASA BIANCA, 4 giugno 1963

Ancora una volta, l’Ordine Esecutivo 11110 è ancora valido. Secondo il Titolo 3, Codice degli Stati Uniti, Sezione 301 del 26 gennaio 1998:

L’ordine esecutivo (EO) 10289 del 17 settembre 1951, 16 F.R. 9499, è stato modificato da:

EO 10583, datato 18 dicembre 1954, 19 F.R. 8725;

EO 10882 del 18 luglio 1960, 25 F.R. 6869;

EO 11110 del 4 giugno 1963, 28 F.R. 5605;

EO 11825 del 31 dicembre 1974, 40 F.R. 1003;

EO 12608 del 9 settembre 1987, 52 F.R. 34617

Gli emendamenti del 1974 e del 1987, aggiunti dopo l’emendamento di Kennedy del 1963, non hanno cambiato o alterato alcuna parte dell’EO 11110 di Kennedy. Una ricerca delle EO e delle direttive presidenziali di Clinton del 1998 e del 1999 non ha mostrato alcun riferimento ad alterazioni, sospensioni o modifiche della EO 11110.

La Federal Reserve Bank, nota come Federal Reserve System, è una società privata. Il Black’s Law Dictionary definisce il “Federal Reserve System” come: “Rete di dodici banche centrali a cui appartiene la maggior parte delle banche nazionali e a cui possono appartenere le banche statali. Le regole di appartenenza richiedono investimenti in azioni e riserve minime”.

Le banche private possiedono le azioni della FED. Questo è stato spiegato più dettagliatamente nel caso Lewis contro gli Stati Uniti, Federal Reporter, 2a serie, Vol. 680, pagine 1239, 1241 (1982), dove la corte ha detto: “Ogni Federal Reserve Bank è una società separata di proprietà delle banche commerciali della sua regione. Le banche commerciali che possiedono azioni eleggono due terzi del consiglio di amministrazione di ogni banca, composto da nove membri”.

Le Federal Reserve Banks sono controllate localmente dai membri delle loro banche . Ancora una volta, secondo il Black’s Law Dictionary, troviamo che queste banche private emettono effettivamente denaro:

“Federal Reserve Act. Legge che ha creato le banche della Federal Reserve che agiscono come agenti nel mantenere le riserve di denaro, emettendo denaro sotto forma di banconote, prestando denaro alle banche e supervisionando le banche. Amministrato dal Federal Reserve Board (q.v.)”.

Le banche private della Federal Reserve (FED) in realtà emettono (creano) il “denaro” che usiamo. Nel 1964, il House Committee on Banking and Currency, Subcommittee on Domestic Finance, nella seconda sessione dell’88° Congresso, pubblicò uno studio intitolato Money Facts che contiene una buona descrizione di cosa sia la FED: “La Federal Reserve è una macchina per fare soldi.

Può emettere denaro o assegni. E non ha mai il problema di rendere buoni i suoi assegni perché può ottenere le banconote da 5 e 10 dollari necessarie a coprire il suo assegno semplicemente chiedendo al Bureau of Engraving del Dipartimento del Tesoro di stamparle”.

Una persona o un gruppo molto unito che ha molto denaro ha molto potere. Ora immaginate un gruppo di persone che hanno il potere di creare denaro. Immaginate il potere che avrebbero queste persone. Questo è esattamente ciò che è la FED di proprietà privata!

Nessun uomo ha fatto di più per esporre il potere della FED di Louis T. McFadden, che era il presidente della commissione bancaria della Camera negli anni ’30. Nel descrivere la FED, ha osservato nel Congressional Record, pagine 1295 e 1296 della Camera il 10 giugno 1932:

“Signor Presidente, abbiamo in questo paese una delle istituzioni più corrotte che il mondo abbia mai conosciuto. Mi riferisco al Federal Reserve Board e alle banche della Federal Reserve.

Il Federal Reserve Board, un consiglio governativo, ha imbrogliato il governo degli Stati Uniti e il popolo degli Stati Uniti da abbastanza denaro per pagare il debito nazionale.

Le depredazioni e le iniquità del Federal Reserve Board e delle banche di riserva federale che agiscono insieme sono costate a questo paese abbastanza denaro da pagare il debito nazionale più volte. Questa istituzione malvagia ha impoverito e rovinato il popolo degli Stati Uniti; ha mandato in bancarotta se stessa, e ha praticamente mandato in bancarotta il nostro governo.

Ha fatto questo attraverso la cattiva amministrazione di quella legge per la quale la Federal Reserve Board, e attraverso le pratiche corrotte degli avvoltoi monetari che la controllano”.

Alcune persone pensano che le banche della Federal Reserve siano istituzioni del governo degli Stati Uniti. Non sono istituzioni, dipartimenti o agenzie governative. Sono monopoli di credito privati che predano il popolo degli Stati Uniti a beneficio di se stessi e dei loro clienti stranieri. Questi 12 monopoli di credito privati sono stati posti con l’inganno su questo paese da banchieri venuti qui dall’Europa e che ci hanno ripagato della nostra ospitalità minando le nostre istituzioni americane.

La FED fondamentalmente funziona così: Il governo ha concesso il suo potere di creare denaro alle banche della FED. Esse creano denaro, poi lo prestano al governo facendo pagare gli interessi. Il governo riscuote le tasse sul reddito per pagare l’interesse sul debito.

Su questo punto, è interessante notare che il Federal Reserve Act e il sedicesimo emendamento, che ha dato al Congresso il potere di riscuotere le tasse sul reddito, sono stati entrambi approvati nel 1913. L’incredibile potere della FED sull’economia è universalmente ammesso.

Alcune persone, specialmente nella comunità bancaria e accademica, lo sostengono persino. D’altra parte, ci sono quelli, come il presidente John Fitzgerald Kennedy, che si sono espressi contro di essa. I suoi sforzi sono stati raccontati nel libro di Jim Marrs del 1990 Crossfire:”

Un altro aspetto trascurato del tentativo di Kennedy di riformare la società americana riguarda il denaro. Kennedy apparentemente ragionava che tornando alla costituzione, che afferma che solo il Congresso deve coniare e regolare il denaro, l’impennata del debito nazionale potrebbe essere ridotta non pagando interessi ai banchieri del Federal Reserve System, che stampano carta moneta e poi la prestano al governo ad interesse.

Si mosse in quest’area il 4 giugno 1963, firmando l’ordine esecutivo 11110 che richiedeva l’emissione di 4.292.893.815 dollari di United States Notes attraverso il Tesoro degli Stati Uniti piuttosto che il tradizionale Federal Reserve System. Lo stesso giorno, Kennedy firmò una legge che cambiava il supporto delle banconote da uno e due dollari dall’argento all’oro, aggiungendo forza all’indebolita valuta statunitense.

Il controllore della moneta di Kennedy, James J. Saxon, era stato in contrasto con il potente Federal Reserve Board per qualche tempo, incoraggiando più ampi poteri di investimento e prestito per le banche che non facevano parte del sistema della Federal Reserve.

Saxon aveva anche deciso che le banche non appartenenti alla Riserva potevano sottoscrivere obbligazioni generali statali e locali, indebolendo ancora una volta le banche dominanti della Federal Reserve”.

In un commento fatto a una classe della Columbia University il 12 novembre 1963, dieci giorni prima del suo assassinio, il presidente John Fitzgerald Kennedy avrebbe detto:

“L’alto ufficio del presidente è stato usato per fomentare un complotto per distruggere la libertà degli americani e prima di lasciare il mio incarico, devo informare i cittadini di questa situazione”.

In questa vicenda, John Fitzgerald Kennedy sembra essere il soggetto del suo stesso libro… un vero Profiles in Courage

Questo rapporto di ricerca è stato compilato per Lawgiver. Org. da Anthony Wayne

Cos’è la Federal Reserve Bank?

Cos’è la Federal Reserve Bank (FED) e perché l’abbiamo?

La FED è una banca centrale. Le banche centrali dovrebbero attuare le politiche fiscali di un paese. Controllano le banche commerciali per assicurarsi che mantengano attività sufficienti, come il contante, in modo da rimanere solvibili e stabili.

Le banche centrali fanno anche affari, come scambi di valuta e transazioni in oro, con altre banche centrali. In teoria, una banca centrale dovrebbe essere un bene per un paese, e potrebbe esserlo se non fosse per il fatto che non è di proprietà o controllata dal governo del paese che serve. Le banche centrali private, compresa la nostra FED, operano non nell’interesse del bene pubblico ma per il profitto.

Ci sono state tre banche centrali nella storia della nostra nazione. Le prime due, sebbene ingannevoli e fraudolente, impallidiscono in confronto alla portata e alle dimensioni della frode perpetrata dalla nostra attuale FED. Ciò che tutte hanno in comune è una pratica insidiosa conosciuta come “fractional banking”. (Riserva Frazionaria)

Il fractional banking o prestito frazionario è la capacità di creare denaro dal nulla, prestarlo al governo o a qualcun altro e far pagare gli interessi. La pratica si è evoluta prima che esistessero le banche. Gli orafi affittavano spazio nei loro caveau a individui e commercianti per immagazzinare il loro oro o argento.

Gli orafi davano a questi “depositanti” un certificato che mostrava la quantità di oro conservato. Questi certificati venivano poi utilizzati per condurre gli affari.

Il fractional banking o prestito frazionario è la capacità di creare denaro dal nulla, prestarlo al governo o a qualcun altro e far pagare gli interessi. La pratica si è evoluta prima che esistessero le banche.

Gli orafi affittavano spazio nei loro caveau a individui e commercianti per immagazzinare il loro oro o argento. Gli orafi davano a questi “depositanti” un certificato che mostrava la quantità di oro conservato. Questi certificati venivano poi utilizzati per condurre gli affari.

Col tempo gli orafi notarono che l’oro nelle loro casseforti veniva raramente ritirato. Piccole quantità entravano e uscivano, ma la grande maggioranza non si muoveva mai. Percependo un’opportunità di profitto, gli orafi emisero doppie ricevute per l’oro, in effetti creando denaro (certificati) dal nulla e poi prestando quei certificati (creando debito) ai depositanti e facendo pagare loro anche gli interessi.

Poiché i certificati rappresentavano più oro di quanto ne esistesse realmente, i certificati erano “frazionalmente” sostenuti dall’oro. Alla fine alcune di queste operazioni di caveau furono trasformate in banche e la pratica del fractional banking continuò.

Tenete a mente questo concetto di banca frazionaria mentre esaminiamo la nostra prima banca centrale, la First Bank of the United States (BUS). Fu creata, dopo un aspro dissenso in seno al Congresso, nel 1791 e fu fondata per 20 anni. Una truffa non dissimile dall’attuale FED, la BUS usò il suo controllo della moneta per frodare il pubblico e stabilire una forma legale di usura.

Questa banca praticava il prestito frazionato ad un tasso di 10:1, dieci dollari di prestiti per ogni dollaro che avevano in deposito. Questo uso improprio e abuso del loro statuto pubblico continuò per tutti i 20 anni della loro esistenza. L’indignazione pubblica per questi abusi fu tale che la carta non fu rinnovata e la banca cessò di esistere nel 1811.

La guerra del 1812 lasciò il paese nel caos economico, visto dai banchieri come un’altra opportunità per facili profitti. Essi influenzarono il Congresso a fondare la seconda banca centrale, la Seconda Banca degli Stati Uniti (SBUS), nel 1816.

Lo SBUS era più espansivo del BUS. Lo SBUS vendette franchigie e raddoppiò letteralmente il numero di banche in un breve periodo di tempo. Il paese cominciò a crescere e a muoversi verso ovest, il che richiedeva denaro. Usando il prestito frazionato al tasso 10:1, la banca centrale e i suoi affiliati crearono il debito/denaro per l’espansione.

Le cose andarono bene per un po’, poi le banche decisero di chiudere il debito/denaro, citando la necessità di controllare l’inflazione. Questa azione da parte della SBUS ha causato fallimenti e pignoramenti. Le banche presero poi il controllo dei beni che erano usati come garanzia per i prestiti.

Esaminate attentamente come la SBUS ha architettato questo ciclo di prosperità e depressione. La banca centrale causò l’inflazione creando debito/denaro per prestiti e credito e rendendo questi fondi facilmente disponibili. L’economia andò a gonfie vele. Poi hanno usato l’inflazione che hanno creato come scusa per chiudere i prestiti/credito/denaro.

La risultante carenza di denaro ha fatto sì che l’economia vacillasse o rallentasse drammaticamente e ne è derivato un gran numero di fallimenti aziendali e personali. La banca centrale ha poi sequestrato i beni usati come garanzia per i prestiti. La ricchezza creata dai mutuatari durante il boom è stata poi trasferita alla banca centrale durante la crisi. E vi siete sempre chiesti come i grandi siano finiti con tutte le biglie.

Ora, chi pensate sia responsabile di tutti gli alti e bassi della nostra economia negli ultimi 85 anni? Pensate alla depressione della fine degli anni ’20 e per tutti gli anni ’30. La FED avrebbe potuto pompare molto debito/denaro nel mercato per stimolare l’economia e rimettere il paese in carreggiata, ma lo fece? No; infatti, hanno limitato l’offerta di denaro abbastanza severamente. Conosciamo tutti i risultati di quell’azione, vero?

Perché la FED avrebbe fatto questo? In quel periodo i valori degli asset e le azioni erano a prezzi minimi. Chi pensate che stesse comprando tutto a 10 centesimi di dollaro? Credo che si parli di consolidamento della ricchezza. Quante volte l’hanno già fatto negli ultimi 85 anni?

Pensate che lo faranno di nuovo?

A parte questo, guardate l’economia di oggi. I mercati sono in declino. Perché? Perché la FED è stata molto liberale con il suo debito/credito/denaro. Il mercato era iper gonfiato. Chi crea l’inflazione? La FED. Come fa la FED a gestire l’inflazione? Limitano il debito/credito/denaro. Cosa succede quando lo fanno? Il mercato crolla.

Alcuni mesi fa, dopo che alcune banche centrali hanno detto che avrebbero venduto grandi quantità d’oro, il prezzo dell’oro è sceso al minimo di 25 anni a circa 260 dollari per oncia.

Le banche centrali hanno allora comprato oro. Dopo aver comprato al minimo, un gruppo di 15 banche centrali ha annunciato che avrebbe limitato la quantità d’oro immessa sul mercato per i prossimi cinque anni. Il prezzo dell’oro è salito di 75 dollari all’oncia in pochi giorni. Quante centinaia di miliardi di dollari hanno guadagnato le banche centrali con quei due comunicati stampa?

L’oro è generalmente considerato come una copertura contro condizioni economiche più gravi. Pensate che le famiglie bancarie private che possiedono la FED stiano comprando o vendendo azioni in questo momento? (Ricordate: compra basso, vendi alto.) Quanti soldi pensate che questi proprietari della FED abbiano fatto da quando hanno ristretto l’offerta di denaro nella parte superiore di quest’ultimo ciclo attuale?

Alan Greenspan ha detto pubblicamente in diverse occasioni che pensa che il mercato sia sopravvalutato, o parole simili. Basta un accenno al fatto che alzerà i tassi d’interesse (limitare l’offerta di denaro), e i mercati azionari hanno una reazione negativa.

I governi e i politici non governano le banche centrali, le banche centrali governano i governi e i politici. Il presidente Andrew Jackson vinse la presidenza nel 1828 con la promessa di porre fine al debito nazionale ed eliminare lo SBUS. Durante il suo secondo mandato il presidente Jackson ritirò tutti i fondi del governo dalla banca e l’8 gennaio 1835, saldò il debito nazionale. È l’unico presidente della storia ad avere questa distinzione. Lo statuto della SBUS scadde nel 1836.

Senza una banca centrale che manipolasse l’offerta di denaro, gli Stati Uniti sperimentarono una crescita senza precedenti per 60 o 70 anni, e la ricchezza risultante era troppo per i banchieri da sopportare. Dovevano rientrare nel gioco.

Così, nel 1910 il senatore Nelson Aldrich, allora presidente della Commissione Monetaria Nazionale, in collusione con i rappresentanti delle banche centrali europee, escogitò un piano per fare pressione e ingannare il Congresso affinché emanasse una legislazione che avrebbe stabilito segretamente una banca centrale privata.

Questa banca avrebbe assunto il controllo dell’economia americana controllando l’emissione del suo denaro. Dopo un’enorme campagna di pubbliche relazioni, architettata dalle banche centrali straniere, il Federal Reserve Act del 1913 fu fatto scivolare attraverso il Congresso durante la pausa natalizia, con molti membri del Congresso assenti.

Il presidente Woodrow Wilson, sotto la pressione dei suoi sostenitori politici e finanziari, lo firmò il 23 dicembre 1913.

La legge ha creato il Federal Reserve System, un nome accuratamente scelto e progettato per ingannare. “Federale” porterebbe a credere che si tratta di un’organizzazione governativa. “Reserve” indurrebbe a credere che la moneta sia sostenuta da oro e argento. “Sistema” è stato usato al posto della parola “banca” in modo che non si potesse concludere che fosse stata creata una nuova banca centrale.

In realtà, la legge ha creato una corporazione bancaria centrale privata, a scopo di lucro, di proprietà di un cartello di banche private. Chi possiede la FED? I Rothschild di Londra e Berlino; i Fratelli Lazard di Parigi; Israel Moses Seif in Italia; Kuhn, Loeb e Warburg in Germania; e le famiglie Lehman Brothers, Goldman, Sachs e Rockefeller di New York.

Sapevate che la FED è l’unica società a scopo di lucro in America che è esente da tasse sia federali che statali? La FED incassa circa mille miliardi di dollari all’anno esentasse! Le famiglie bancarie elencate sopra ricevono tutti quei soldi.

Quasi tutti pensano che il denaro che pagano in tasse vada al Tesoro degli Stati Uniti per pagare le spese del governo. Volete sapere dove vanno veramente i vostri soldi delle tasse? Se guardate il retro di qualsiasi assegno intestato all’IRS vedrete che è stato girato come “Pay Any F.R.B. Branch or Gen. Depository for Credit U.S. Treas. This is in Payment of U.S. Oblig. Sì, proprio così, ogni centesimo che pagate in tasse sul reddito viene dato a quelle famiglie di banche private, comunemente note come FED, esentasse.

Come molti di voi, ho avuto qualche difficoltà con il concetto di creare denaro dal nulla. Potreste aver sentito il termine “monetizzare il debito”, che è più o meno la stessa cosa. Per esempio, se il governo degli Stati Uniti vuole prendere in prestito 1 milione di dollari ó il governo prende in prestito ogni dollaro che spende ó va alla FED per prendere in prestito il denaro. La FED chiama il Tesoro e dice di stampare 10.000 Federal Reserve Notes (FRN) in unità di cento dollari.

Il Tesoro fa pagare alla FED 2,3 centesimi per ogni nota, per un totale di 230 dollari per le 10.000 FRN. La FED poi presta il milione di dollari al governo al valore nominale più gli interessi. Per aggiungere l’insulto al danno, il governo deve creare un’obbligazione per 1 milione di dollari come garanzia per il prestito. E i ricchi diventano più ricchi. Quanto sopra era solo un esempio, perché in realtà la FED non stampa nemmeno il denaro; è solo una voce del computer nel loro sistema contabile. Per mettere questo su un piano più personale, usiamo un altro esempio.

Le banche di oggi sono membri del Federal Reserve Banking System. Questa appartenenza rende legale per loro creare denaro dal nulla e prestarlo a voi. Le banche di oggi, come gli orafi di un tempo, si rendono conto che solo una piccola frazione del denaro depositato nelle loro banche viene effettivamente ritirato sotto forma di contanti. Solo circa il 4% di tutto il denaro che esiste è sotto forma di moneta. Il resto è semplicemente una voce del computer.

Diciamo che ti è stato approvato un prestito di 10.000 dollari per fare dei miglioramenti alla casa. Sai che la banca non ha effettivamente preso 10.000 dollari dalla sua pila di denaro e li ha messi nella tua pila? Sono semplicemente andati al loro computer e hanno inserito una voce di 10.000 dollari nel tuo conto. Hanno creato, dal nulla, un debito che voi dovete garantire con un bene e ripagare con gli interessi. La banca è autorizzata a creare e prestare tutto il debito che vuole, purché non superi il rapporto 10:1 imposto dalla FED.

Questo mette un nuovo punto di vista su come vedi la tua banca amica, non è vero? Che dire di quei comitati di prestito che ti scrutano con un microscopio prima di approvare il prestito che hanno creato dal nulla. Che spasso! Lo rendono complesso per una ragione. Non vogliono che tu capisca cosa stanno facendo. La gente ha paura di ciò che non capisce. È più facile illudervi e controllarvi quando siete ignoranti e spaventati.

Ora per mettere la ciliegina su questa torta. Quando è stata creata l’imposta sul reddito? Se avete indovinato il 1913, lo stesso anno in cui fu creata la FED, avrete una stella d’oro. Coincidenza? Quali sono le probabilità? Se avete intenzione di usare la FED per creare debito, chi ripagherà quel debito? L’imposta sul reddito fu creata per completare l’illusione che fosse stato prestato denaro vero e che quindi il denaro vero dovesse essere ripagato. E voi pensavate che Houdini fosse bravo.

Allora, cosa si può fare? Mio padre mi ha insegnato che bisogna sempre lottare per ciò che è giusto, anche se si deve lottare da soli.

Se “Noi popolo” non facciamo qualcosa adesso, potrebbe arrivare un momento in cui “Noi popolo” non ci saremo più. Dovreste scrivere una lettera o inviare un’e-mail a ciascuno dei vostri rappresentanti eletti. Molti dei nostri rappresentanti eletti non capiscono la FED. Una volta informati non saranno in grado di dichiararsi ignoranti e rimanere in silenzio.

L’articolo 1, sezione 8 della Costituzione degli Stati Uniti dice specificamente che il Congresso è l’unico organo che può “coniare moneta e regolarne il valore”. La Costituzione degli Stati Uniti non è mai stata emendata per permettere a qualcun altro oltre al Congresso di coniare e regolare la moneta.

Chiedete al vostro rappresentante, alla luce di queste informazioni, come è possibile che il Federal Reserve Act del 1913, e la Federal Reserve Bank che ha creato, siano costituzionali. Chiedete loro perché questo cartello bancario privato è autorizzato a raccogliere trilioni di dollari di profitti senza pagare le tasse. Insistete per avere una risposta.

Thomas Jefferson disse: “Se il popolo americano permette alle banche private di controllare l’emissione delle loro valute, prima con l’inflazione e poi con la deflazione, le banche e le corporazioni che cresceranno intorno a loro priveranno il popolo di tutta la sua prosperità finché i loro figli si sveglieranno senza casa nel continente conquistato dai loro padri”.

Jefferson lo vide arrivare 150 anni fa. La domanda è: “Riuscite ora a vedere cosa ci aspetta se permettiamo alla FED di continuare a controllare il nostro paese?”

“La condizione alla quale Dio ha dato la libertà all’uomo è l’eterna vigilanza; condizione che, se viene meno, la servitù è allo stesso tempo la conseguenza del suo crimine e la punizione della sua colpa”.

John P. Curran

Psytox & Greg Hobbs

Fonte: Let’s Roll community Investigation

Abbiamo bisogno del tuo aiuto …

La censura dei motori di ricerca, delle agenzie pubblicitarie e dei social media controllati dall’establishment sta riducendo drasticamente le nostre entrate . Questo ci rende difficile continuare. Se trovi utile il contenuto che pubblichiamo, considera di sostenerci con una piccola donazione finanziaria mensile.