Che Cosa Hanno Ottenuto 6,5 Trilioni di Dollari Stampati di Moneta?

La finanza è una cosa e l’economia è un altra, la politica poi sta sempre nel mezzo e i cittadini che pagano non hanno ancora capito un c…..zz!

Toba60

Questo lavoro comporta tempo e denaro e senza fondi non possiamo dare seguito ad un progetto che dura ormai da anni, sotto c’è un logo dove potete contribuire a dare continuità a qualcosa che pochi portali in Italia e nel mondo offrono per qualità e affidabilità di contenuti unici nel loro genere.

Che cosa hanno ottenuto?

Ci risiamo. La Fed ha passato gli ultimi 16 anni ad alimentare la madre di tutte le bolle finanziarie di Wall Street. E, grazie agli effetti di ricaduta sul mercato dei mutui, ha anche favorito bolle parallele negli asset immobiliari commerciali e residenziali, in tutta la terra.

Ora queste bolle stanno nuovamente scoppiando, naturalmente, sotto l’inesorabile forza di gravità economica (cioè il debito insostenibile e i multipli di valutazione assurdi), il che significa che entrambe le estremità del Corridoio Acela staranno presto bramando a gran voce un’altra serie di salvataggi e di frenetiche stampe di denaro. Ma prima che le potenze siano in grado di riaccendere l’ennesimo episodio di risciacquo monetario, ci si chiede cosa sia stato realizzato dall’agosto 2008 con l’aumento di 6,5 trilioni di dollari del bilancio della Fed in questo intervallo di tempo.

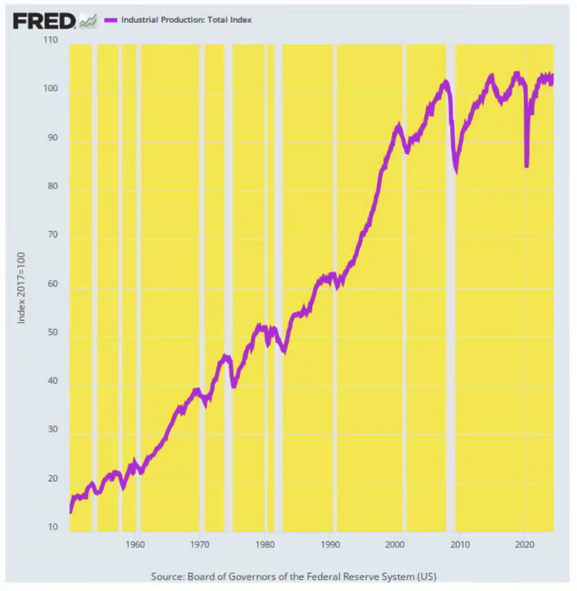

Quando si tratta di misurare la produzione principale dell’economia statunitense – prodotti manifatturieri, energia, miniere e gas, elettricità e altre utility – la risposta è praticamente nulla. L’indice della produzione industriale oggi si attesta a malapena al di sopra del livello dell’agosto 2008. Per l’esattezza, l’indice ha guadagnato appena lo 0,15% all’anno negli ultimi 16 anni.

Si tratta di un brusco calo rispetto alla tendenza precedente. Tra il 1950 e il 2008, l’indice della produzione industriale è aumentato del 3,50% all’anno. In altre parole, un’immissione di denaro senza precedenti e il conseguente livello ridotto dei tassi di interesse hanno generato un tasso di crescita della produzione industriale pari solo al 4% del suo livello storico, e non per un anno o due, ma per buona parte del primo quarto del XXI secolo.

Indice di produzione industriale, dal 1950 al 2024

I nostri pianificatori monetari keynesiani, tuttavia, direbbero che il crollo della produzione industriale non ha importanza, perché sono riusciti a mantenere il PIL totale in espansione a un tasso probabilmente rispettabile. Così, tra il secondo trimestre del 2008 e il secondo trimestre del 2024 il PIL reale è passato da 16,9 trilioni di dollari a 22,9 trilioni di dollari, ovvero dell’1,91% all’anno, secondo le statistiche ufficiali. Si tratta di un tasso di crescita ben inferiore a quello del 3,41% annuo registrato nello stesso arco di tempo tra il 1950 e il 2008, ma con un valore pari al 56% della sua media storica, non si tratta nemmeno di fegato tritato macroeconomico.

Tranne che, tranne che. Quando si guarda all’interno, la catasta del PIL reale è fortemente popolata da puzzole statistiche, soprattutto quando si tratta degli indici di inflazione utilizzati per sgonfiare i dati nominali della spesa e della produzione. E se si sottovaluta materialmente l’inflazione, si può facilmente trasformare una spiga macroeconomica nella parvenza di una borsa di seta.

Come riportato, ad esempio, la componente beni del PIL reale è passata da 3,37 trilioni di dollari nel secondo trimestre 2008 a 5,45 trilioni di dollari nel secondo trimestre 2024. Questo guadagno di 2,08 trilioni di dollari si traduce in un tasso di crescita del 3,05% annuo, aumentando così notevolmente la cifra del PIL reale.

Ma noi diremmo: non così in fretta. I conti ufficiali del PIL dicono anche che il tasso di inflazione per questa componente del PIL “reale” è stato in media solo +0,73% all’anno per l’intero periodo di 16 anni, compresa l’enorme fiammata dell’inflazione dal 2021. Chiunque abbia trascorso l’ultimo decennio e mezzo nel mondo reale e creda a questa cifra fantasiosa, o lavora per la Fed, o per Wall Street, o per un intermediario immobiliare nelle Everglades.

Al contrario, noi puntiamo molto su un tasso medio di inflazione dei beni di almeno il 2,0% nel periodo 2008-2024, il che significa che la componente dei beni del PIL reale è probabilmente cresciuta di 1.100 miliardi di dollari nel periodo, non di 2.000 miliardi di dollari.

Allo stesso modo, i conteggi ufficiali affermano che la componente sanitaria del PIL (T2 2024), pari a 2,74 trilioni di dollari, è cresciuta del 2,68% in termini reali nell’arco di 16 anni da un livello di 1,79 trilioni di dollari nel T2 2008. Questo potrebbe sembrare ragionevole, fino a quando non si nota che il dato nominale del PCE dell’assistenza sanitaria è stato deflazionato di appena l’1,95% all’anno.

Naturalmente, questo merita il proverbiale “puleeese”! Il settore sanitario è un relitto inflazionistico a causa del fatto che il massiccio sistema di rimborsi governativi e di terzi neutralizza totalmente i normali controlli e contrappesi sul mercato dovuti al fatto che i consumatori controllano i loro libretti degli assegni. Quindi ci vuole una certa faccia tosta da parte degli occhi verdi del BLS per affermare che l’inflazione delle cure mediche è stata inferiore al 2% annuo.

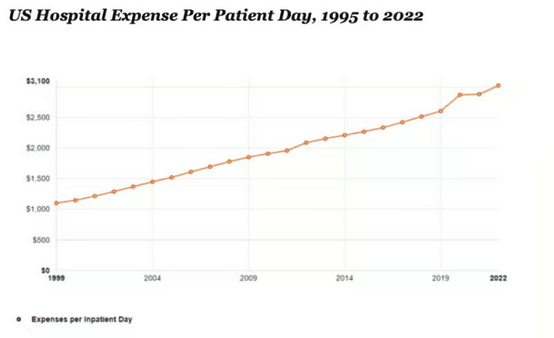

Per esempio, le spese ospedaliere per giorno di degenza sono più che triplicate dall’inizio del secolo e hanno registrato una media del +3,4% all’anno tra il 2008 e il 2022. E questo guadagno rappresenta pura inflazione, dato che è standardizzato per giorno paziente e probabilmente non c’è stato alcun guadagno cosiddetto edonico nella “qualità” dei soggiorni e dei trattamenti ospedalieri negli ultimi anni. Anzi, molto probabilmente è avvenuto il contrario.

Spese ospedaliere statunitensi per giorno di degenza, dal 1995 al 2022

Quindi, facciamo una pausa e ipotizziamo che l’inflazione sanitaria sia in media del 3,0% nel periodo 2008-2024. Anche questa cifra rappresenterebbe un notevole rallentamento rispetto all’aumento del 4,2% annuo dell’IPC per le cure mediche nei 16 anni precedenti (dal 1992 al 2008). Con l’ObamaCare e le enormi espansioni di Medicaid che hanno colpito il mercato dopo il 2009, infatti, non c’è alcuna ragione di credere che la vera inflazione delle cure mediche sia diminuita del tutto.

In ogni caso, un aumento del deflatore dell’assistenza sanitaria di appena il 3,0% annuo nel periodo di 16 anni ridurrebbe il PIL reale dell’assistenza sanitaria PCE a 2,32 trilioni di dollari nel secondo trimestre del 2024. A sua volta, ciò ridurrebbe la crescita reale nel periodo T2 2008-Q2 2024 a soli 530 miliardi di dollari, ovvero appena la metà della cifra ufficiale (+950 miliardi di dollari).

Poi c’è la componente degli investimenti delle imprese, dove i dati ufficiali del PIL reale mostrano un aumento da 2,06 trilioni di dollari nel secondo trimestre 2008 a 3,39 trilioni di dollari nel secondo trimestre 2024. Anche in questo caso, il guadagno di 1,33 trilioni di dollari non è da sottovalutare, in quanto rappresenta un robusto tasso di crescita del 3,18% annuo.

Inoltre, per ottenere quest’ultima cifra è necessario credere che l’inflazione dei beni capitali in quel periodo di 16 anni sia stata in media di appena lo 0,99% all’anno. Ora, come ha fatto un’economia che ha registrato un’inflazione generale di circa il 2,6% all’anno tra il 2008 e il 2024, secondo la media troncata del 16% dell’IPC, a generare un’inflazione inferiore ai due quinti di quella cifra (0,99%) nel settore dei beni capitali?

Beh, si può dire “edonismo”? E anche delocalizzazione.

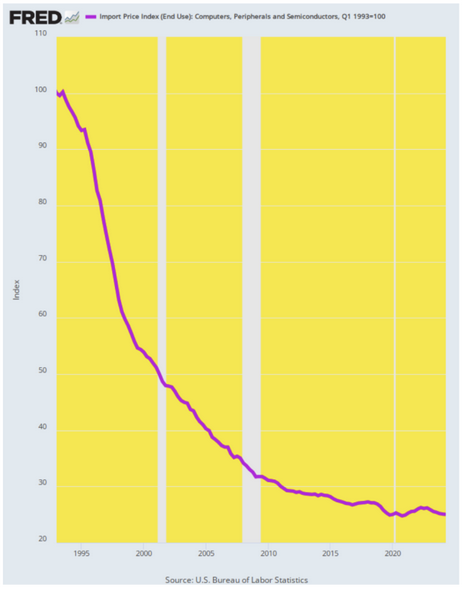

O, detto in altro modo, credete che i prezzi della componente principale dell’attuale spesa di capitale delle imprese – computer, periferiche e semiconduttori – siano crollati del 75% dal 1993?

Certo, la potenza, la velocità e le capacità dei computer sono aumentate enormemente dal 1993, ma nessuno compra più un IBM PS/2, un Compaq Deskpro, un Apple Macintosh LC III o un Packard Bell Legend. Per poter lavorare alla tastiera e su Internet, quindi, è necessario acquistare le funzionalità avanzate delle marche e dei modelli odierni, indipendentemente dal fatto che si vogliano o meno tutti gli optional.

In breve, per quanto ne sappiamo, i PC standard costavano all’epoca dai 700 ai 1.000 dollari per unità e oggi vanno dai 1.000 ai 1.500 dollari. Quindi i prezzi sono aumentati di circa il 75%, non diminuiti del 75%. La differenza, a quanto pare, è dovuta all’edonismo, per il quale né il reddito delle imprese né quello dei consumatori possono permettersi un supplemento.

Indice dei prezzi all’importazione di computer. Periferiche e semiconduttori, 1993-2024

Inoltre, anche se si vuole dare credito al 22% del PIL governativo rappresentato dalla spesa per la difesa o al 61% rappresentato dai servizi e dalle porcherie delle amministrazioni statali e locali, questa “produzione” potrebbe non riflettere affatto un reale valore aggiunto. E lo stesso vale sicuramente per i 10 miliardi di dollari di produzione annuale della TSA a livello federale, che presumibilmente include i 2 miliardi di scarpe esaminate ogni anno senza alcun risultato apparente.

Ciononostante, i numeri sono grandi nello schema delle cose. Nel secondo trimestre del 2024 il PIL reale attribuibile al settore pubblico ammontava a 3,94 trilioni di dollari su base annua, con un incremento di 526 miliardi di dollari dal secondo trimestre del 2008. In senso lato, ciò costituisce una “crescita” se non si è troppo esigenti su ciò che si conta.

Tuttavia, notiamo che la produzione del governo è costituita in gran parte da stipendi e salari dei burocrati. Nel 2008, i compensi dei dipendenti statali ammontavano a 1,13 trilioni di dollari, distribuiti a 22,483 milioni di dipendenti a 50.000 dollari a testa. Nel secondo trimestre del 2024, tuttavia, il monte salari del governo era salito a 1,86 trilioni di dollari, pari a 80.000 dollari pro capite per i 23,29 milioni di dipendenti pubblici.

Pertanto, le retribuzioni del settore pubblico sono aumentate in questo periodo di 16 anni di almeno il 3,0% all’anno. È quindi difficile capire come i conti del NIPA abbiano prodotto un deflatore per la parte della difesa di appena l’1,94% annuo e un deflatore per il settore governativo nel suo complesso di appena il 2,38% annuo. In effetti, come diavolo si può misurare l’inflazione del governo se non ci sono prezzi sul 99% della sua produzione?

Tuttavia, anche alla luce dei conti NIPA, il PIL reale del settore pubblico è cresciuto solo dello 0,9% all’anno nel periodo 2008-2024. Quindi, se si effettua un aggiustamento anche modesto per l’inflazione sottostimata e gli evidenti sprechi economici, si può facilmente arrivare a una cifra di 3.400 miliardi di dollari per la produzione del settore pubblico nel secondo trimestre del 2024. A sua volta, ciò significherebbe una crescita reale del settore pubblico pari a zero negli ultimi 16 anni, e non il guadagno di 526 miliardi di dollari riportato dai centri statistici governativi.

Naturalmente, nel conto NIPA ci sono molti altri calcoli dubbi sulla provenienza di queste voci. Ad esempio, nell’ampio conto di 3.465.000 miliardi di dollari per l’abitazione e le utenze PCE, il 58%, ovvero 2.02.000 miliardi di dollari, è rappresentato dall’affitto imputato dei proprietari di casa. Vale a dire, le ipotesi azzardate del BLS su quanto 50 milioni di proprietari di casa statunitensi pagherebbero di affitto se si trasferissero in una tenda da qualche parte e affittassero il loro castello a prezzi di mercato.

In ogni caso, riteniamo che le prove siano schiaccianti: il PIL reale non è cresciuto da 16,943 trilioni di dollari nel secondo trimestre 2008 a 22,919 trilioni di dollari nel secondo trimestre 2024, ovvero dell’1,91% all’anno. Infatti, se si effettuano i seguenti aggiustamenti realistici, il PIL reale è cresciuto a malapena negli ultimi 16 anni, registrando un tasso di crescita di appena l’1,2% annuo.

Adjustment to the official Real GDP Accounts for Q2 2008 to Q2 2024:

1) Si ipotizza un’inflazione dei beni del 2,0%/anno contro lo 0,73%: -983 miliardi di dollari.

2) Si ipotizza un’inflazione dell’assistenza sanitaria del 3,0% contro l’1,95%: -417 miliardi di dollari.

3) Si ipotizza un deflatore degli investimenti fissi delle imprese del 2,0% contro lo 0,99%: -493 miliardi di dollari.

4) Ipotizziamo che un’inflazione superiore a quella ufficiale del governo e gli sprechi abbiano portato a una crescita zero del settore pubblico: -526 miliardi di dollari.

5) Inflazione totale e altri aggiustamenti ai conti NIPA: -2.419.000 miliardi di dollari.

6) Livello del PIL reale corretto, secondo trimestre 2024: 20.500.000 miliardi di dollari.

7) Tasso di crescita del PIL reale rettificato 2008-20124: 1,20% annuo.

In definitiva, dopo 6,5 trilioni di dollari stampati dalla Fed negli ultimi 16 anni, l’economia di Main Street non ha nulla di cui scrivere. Nella migliore delle ipotesi, è cresciuta a un tasso molto tiepido, compreso tra lo 0,15% (produzione industriale) e l’1,2% (PIL reale corretto). E questo porta a chiedersi dove siano finite tutte le infinite elargizioni monetarie della Fed.

L’avviso di spoiler dovrebbe essere già abbastanza evidente. La speculazione dilagante, le bolle finanziarie di Wall Street, i cattivi investimenti in Main Street e i regali ai Red Ponzi e ad altri venditori stranieri di produzione statunitense delocalizzata hanno avuto come risultato la speculazione dilagante.

David Stockman

Fonte: davidstockmanscontracorner.com

SOSTIENICI TRAMITE BONIFICO:

IBAN: IT19B0306967684510332613282

INTESTATO A: Marco Stella (Toba60)

SWIFT: BCITITMM

CAUSALE: DONAZIONE