Pensioni: Ci Hanno Ingannati e Fanno Finta di Nulla

Quando si parla di pensioni, si tocca sempre un tasto rovente, non esiste un solo governo al mondo, che sulla questione non ne abbia fatto una questione di principio, per vincere una campagna elettorale e’ un problema insolubile insito nel sistema economico e finanziario, ingannare i popoli e’ un arte che oserei dire quasi genetica da parte di un qualsiasi membro della politica mondiale.

Il popolo crede a tutto oramai, e’ immune ad ogni dato oggettivo che gli viene posto davanti agli occhi. (Tu che mi stai leggendo non sei tra questi) Siamo arrivati al punto da poter dire che lavorare oltre 3 ore al giorno e’ un insulto fatto alla tecnologia a nostra disposizione.

Oggi, nessuno si meraviglia di tutto quello che sa fare un Iphone, va da se’ che un uso tanto idiota di questo strumento e’ direttamente proporzionale all’uso che non viene fatto per alleviare un essere umano alla schiavitù del lavoro, come ritardare l’età’ pensionabile.

La pensione posticipata e’ la massima espressione criminale, sviluppata da un gruppo di idioti sociali, per rendere il mondo invivibile alla maggior parte delle persone del pianeta, a vantaggio di uno sparuto numero di persone.

In materia di economia molti non ne vogliono sapere di come funzionano le cose, i giovani per esempio!

Basta vedere come si sono mobilizzati in massa quattro ragazzini, che pur di saltare una lezione a scuola, si sono riuniti nelle piazze a milioni per una pseudo rivolta ecologica, finanziata tra l’altro dagli stessi artefici di tutto questo degrado.

Un piccolo Sit.In non dico un corteo, per solidarizzare magari nei confronti dei loro genitori che andranno in pensione a 70 anni (Loro Mai) , quello no!

Nemmeno si ne rendono conto di quello che li aspetta, la carne da macello sarà’ il loro marchio di fabbrica, unitamente ad un bello Slogan …..come questo MA VAFF…….…

Toba60

Lentamente in Italia stanno abolendo le pensioni.

Forse non ve ne siete accorti perché distratti e irriconoscenti, ma con le modifiche apportate al pensionamento dalla legge Fornero e precedenti è stato finalmente sancito per decreto che dovremo vivere 12/13 anni in più. Ci è stato infatti spiegato che l’adeguamento delle pensioni (l’ultimo di una serie iniziata già alcuni anni fa) si rende necessario perché la speranza di vita è aumentata. In realtà di quanto sia realmente aumentata la durata della vita (definizione che per altro così formulata è ambigua) non ci viene detto. Però, se l’adeguamento rispecchia fedelmente e unicamente le nuove aspettative di vita, si può fare un lavoro di ‘reverse engineering’ e risalire a quanto si sia allungata effettivamente, valutando quanto ci viene chiesto di lavorare in più.

Per molti anni si è potuto andare in pensione con 35 anni di anzianità contributiva. In genere dal momento del pensionamento ci si potevano aspettare almeno altri 17 o 18 anni di vita (lavoratore che iniziava a 25 anni, terminava a 60 anni e ne viveva ancora 17 o 18). Il rapporto era quindi 2 anni di lavoro per almeno 1 anno di pensione goduta.

Dal 2016 per andare in pensione ci vogliono 42 anni e 10 mesi (per gli uomini) e presto saranno 43 anni e 2 mesi (e aumenteranno ancora), quindi diciamo per approssimazione che ci vogliano 43 anni di contributi. Ciò significa che rispetto a una ventina di anni fa ci viene chiesto di lavorare 8 anni in più. E’ chiaro che se ci chiedono di lavorare 8 anni in più pagando anche i contributi pensionistici non vorranno privarci di poterne beneficiare per almeno 4 anni (secondo il rapporto di 2 anni di lavoro e 1 di pensione goduta).

Tutto ciò significa che dovremmo vivere per almeno 12 anni in più, lavorandone e ricevendo indietro i contributi versati per altri 4.

Ora, so che i nostri politici, anche quelli dell’ultim’ora, hanno a cuore il nostro benessere, ma dare uno sguardo ai dati reali non guasta mai. Pertanto mi sono andato a guardare qualche tabella.

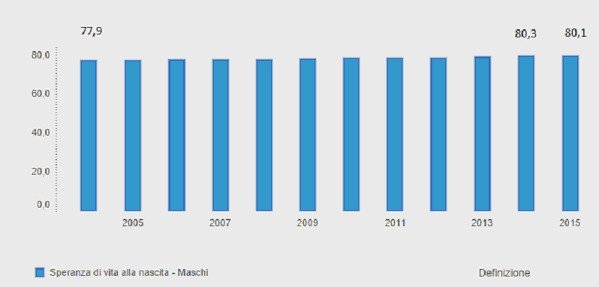

Quella sotto è una tabella dell’Istat, relativa alla aspettativa di vita alla nascita dei maschi italiani. Dal 2004 al 2015, in 11 anni, l’aspettativa di vita alla nascita è aumentata di 2 anni e 2 mesi.

Anche ipotizzando che negli 11 anni precedenti il 2004, la vita si sia mediamente allungata di altri 2 anni e 2 mesi, si arriva a 4 anni e 4 mesi di allungamento della vita nell’arco di 22 anni. Nel 1994 per andare in pensione bastavano 35 anni di contributi.

Ora se la vita si è allungata di 4 anni e 4 mesi negli ultimi 22 anni, mi aspetterei che rispetto ad allora ci venisse richiesto semplicemente di lavorare al più 3 anni (3 di contributi e 1 anno e 4 mesi di pensione percepita).

Aldilà dei numeri che potrebbero cambiare di qualche decimale, e che probabilmente potrebbero essere ridotti ulteriormente (ad esempio l’aspettativa di vita andrebbe calcolata non alla nascita bensì all’inizio dell’età lavorativa facendo evidentemente diminuire ulteriormente l’allungamento dell’aspettativa della vita a meno di 4 anni e 4 mesi), bisogna anche dire che la favola dell’allungamento continuo della vita non corrisponde alla realtà.

Infatti, se si riguarda la figura di prima si noterà che il 2015 ha visto un accorciamento della vita rispetto al 2014 di ben 2 mesi e non ho sentito nessuno proporre di rivedere gli algoritmi di calcolo delle pensioni. Ma il punto più importante è che si getta fumo negli occhi facendo credere che la vita, intesa come durata massima della stessa, si stia allungando. La verità è che quella che si è allungata è la durata media della vita mentre la durata massima della vita è la stessa da almeno 2000 anni.

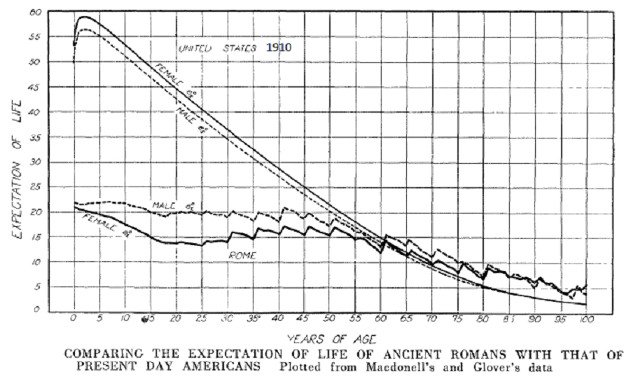

Dal documento ‘The Biology of Death. III–The Chances of Death’ di Raymond Pearl riporto il seguente grafico.

Si può vedere chiaramente che, se è vero che alla nascita la speranza di vita di un Romano di 2.000 anni fa era solo di poco più di 20 anni, già all’età di 60 anni aveva la stessa speranza di vita di un americano del 1910 (dal 1910 i dati non sono cambiati di molto) e da lì in poi la sua aspettativa di vita era addirittura superiore, avendo cioè più probabilità di arrivare a 100 anni di quanto non abbiamo noi al giorno d’oggi.

Insomma, non è vero che si sia ‘allungata’ la vita, quella che è aumentata è la speranza di vita alla nascita e questo soprattutto perché è diminuita la mortalità infantile, quella delle donne (molte morivano durante il parto), quella degli uomini che morivano in guerra, il tutto accompagnato da fattori quali la maggiore igiene, la migliore alimentazione e in parte le cure mediche.

Mi dispiace deludervi quindi, ma non c’è ad oggi alcun elemento che faccia pensare che domani vivremo 120 anni. Nulla ad oggi ha inciso sull’estensione massima della vita.

A questo punto c’è da chiedersi: come mai si è resa ‘necessaria’ la riforma delle pensioni se in realtà l’aspettativa di vita è aumentata solo marginalmente?

A parte una questione ideologica, per la quale ci porteranno verso un futuro (sempre più presente) nel quale ciascuno dovrà pensare per sé senza alcun meccanismo di solidarietà, c’è una questione di mala gestione.

Avete presente quei signorotti che si presentano dalle famiglie e, promettendo rendimenti mirabolanti, riescono a convincere gli sventurati a prestare loro del denaro? Per un po’ il meccanismo funziona, perché all’inizio gli interessi vengono pagati e altra gente si lascia convincere a prestare i loro soldi. Ad un certo punto però il meccanismo si inceppa, poiché nel momento in cui vengono a mancare nuovi clienti non è più sostenibile pagare gli interessi promessi.

Con le pensioni è avvenuto più o meno lo stesso.

I soldi raccolti, da chi doveva custodirli con la cura del buon padre di famiglia, sono stati utilizzati per pagare pensioni baby nella pubblica amministrazione (come bacino di voti) o garantire pensionamenti d’oro agli amici degli amici. Di fatto, invece di accantonare i contributi per restituirli sotto forma di pensioni al momento dovuto, i soldi sono stati utilizzati anticipatamente per garantire un sistema di clientele.

Finché il numero di lavoratori contribuenti continuava ad allargarsi, il giochetto è stato sostenibile; ad un certo punto però la base imponibile non si è più potuta allargare ma, al contempo, le pensioni baby e d’oro sono rimaste. Insomma, come il signorotto di cui sopra ha utilizzato i soldi per garantire per un po’ rendimenti elevati, così chi riceveva i nostri contributi li ha utilizzati per garantire pensioni non sostenibili nel tempo. Così oggi chi vuole andare in pensione non può contare sui soldi da se stesso versati ma deve sperare che ci siano altri contribuenti che gli paghino la pensione.

A questo punto cosa resta da fare? Penso che l’unica cosa sia trovare il modo di campare 20 anni in più, al fine di recuperare tutti i contributi versati …. Purché non si sappia in giro altrimenti si andrà in pensione a 100 anni (… che io abbia scoperto il primo vero meccanismo di allungamento massimo della vita?).

Fabiomln

Fonte: http://www.luogocomune.net